Ecolumber, S. A.

ISIN: ES0127232017

Ticker: ECO

Nominal: 0´85 €

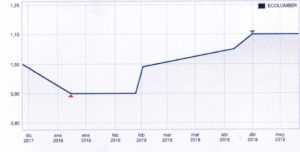

Último cambo: 1´10 €

Capital: 16.398.044´45 €

Número de acciones: 19.292.000

Cotiza en : Segundo Mercado de la Bolsa de Barcelona

Ecolumber, S. A. es una Sociedad constituida para la explotación de fincas agrícolas, -silvicultura y otras actividades forestales- tanto con el objetivo maderero como la recolección de frutos secos. El negocio lo desarrolla tanto en fincas propias como arrendadas. Ecolumber tiene en propiedad y explotación 165 hectáreas en España y 9.914 hectáreas en Argentina en progresiva adecuación para rentabilizarlas.

Ecolumber aprobó recientemente la ampliación del capital social de la Sociedad por un importe nominal máximo de 18.000.000 euros, mediante la emisión de un máximo de 21.176.470 nuevas acciones de la Sociedad, de 0,85 euros de valor nominal cada una de ellas, con la prima de emisión que determine el Consejo de Administración, de la misma clase y serie que las actualmente en circulación.

Plan de negocio 2015:

http://www.ecolumb.net/images/noticias/Plan-de-Negocio.pdf

El plan de negocio del año 2015 debe ser revisado tras la compra de Utega. ¡La empresa adquiere atractivo y mejor horizonte cercano!.

Opinión: El sector agrícola forestal ha estado desde siempre mal representado en la Bolsa española, recordemos que en los años ochenta cotizaba Industrias Agrícolas que más tarde absorvió Ebro, Pascual Hermanos y Rústicas. En la actualidad tan solo cotizan Borges Agricultural & Industrial y Ecolumber.

Previsiones y perspectivas: La inversión no la vemos con un retorno inmediato pero si muy interesante a largo plazo. Es decir, si duplica en 2 años, rentará casi un 50 % anual y así. Por otro lado vemos que los accionistas no sueltan el papel fácilmente y que tanto como Fondos del Banco Santander, como algunas conocidas y adineradas familias apuestan por el proyecto.

La reciente compra del grupo vasco Utega por 7´5 millones de euros nos hace pensar que el crecimiento vendrá tanto del lado orgánico como del inorgánico. Utega, por ejemplo, es proveedor de Eroski y DIA.

El grupo Utega facturó 14´51 millones de euros y ganó 246.008 € en su último ejercicio.

http://www.expansion.com/catalunya/2018/01/15/5a5d0a4322601d861d8b4635.html

A Ecolumber la vemos como una inversión minoritaria dentro de la Cartera de acciones ,¡un 5/10 %!, y “olvidarse un tiempo de ella”. Hay que tener en cuenta que los árboles necesitan un tiempo para desarrollarse y dar fruto, otra cosa es la explotación de oleaginosas en Argentina.

¡No es apta para impacientes o nerviosos!

A día de hoy vemos mucho más barata la acción que la de su competidor bursátil Borges Agricultural & Industrial.

Puntos positivos: Ecología, inversión en fincas, buen cambio para entrar a largo plazo. Ha aumentado su cifra de negocio en un + 85 % en el año 2017 y se disparará en este 20’18 con la compra del Grupo Utega. El comer no pasará de moda. Tarde o temprano cotizará en el Mercado Continuo.

Puntos negativos: Aún no está en beneficios. Cotiza en el Segundo Mercado de la Bolsa de Barcelona. Quizá tiene muchas acciones para una empresa de tan poca visibilidad bursátil. La actividad de Ecolumber tal como puede ser atractiva para determinados grupos de inversores, puede ser negativa para otros,

El proyecto es a largo plazo y la inversión también. ¡Es como coger un coche justo en el momento que se pone en marcha!.

Precio objetivo: En nuestra opinión la acción puede subir a 3/4 €, aunque le llevará su tiempo. En todo caso esperamos poder verla a 1´50/2 € en este mismo año.

Página web: http://ecolumb.net/

Para ver su cotización:

http://www.bolsamadrid.es/esp/aspx/Empresas/FichaValor.aspx?ISIN=ES0127232017&ClvEmis=27232

Página web del Grupo Utega:

Fuentes: Bolsa de Madrid, CNMV; página web de la propia empresa y elaboración propia.

Nota: Lo escrito aquí son opiniones personales que en ningún momento sugieren recomendación o compra.